どうする?クリエイターの確定申告[第2回]:どうする?源泉税

確定申告

Contents

数字が苦手なクリエイターも、ITに強いクリエイターも、等しく・毎年行わなければならないのが確定申告。

青色申告には帳簿付けが必要?経費になるのならないの?天引きされる源泉所得税の取扱いは?インボイス制度に登録したけど申告はどうする?

本コラムでは、クリエイターにとって悩ましい「どうする確定申告」のトピックをやさしく解説します。

どうする?源泉税

Question:

副業イラストレーターです。出版社からイラスト制作の依頼を受けて納品しました。イラスト制作の報酬は3万円という話でしたが、源泉税というものが引かれて手取りが減らされていました。そもそも源泉税ってなんなのでしょうか?引かれた源泉税はどうなるのですか?

Answer:

源泉税(源泉所得税)とは、報酬が発生した時点であなたが「前払い」した税金(所得税)です。確定申告をすることで多く払いすぎた税金を取り戻せるかもしれません。以下では、個人クリエイターにまつわる源泉税について解説します。

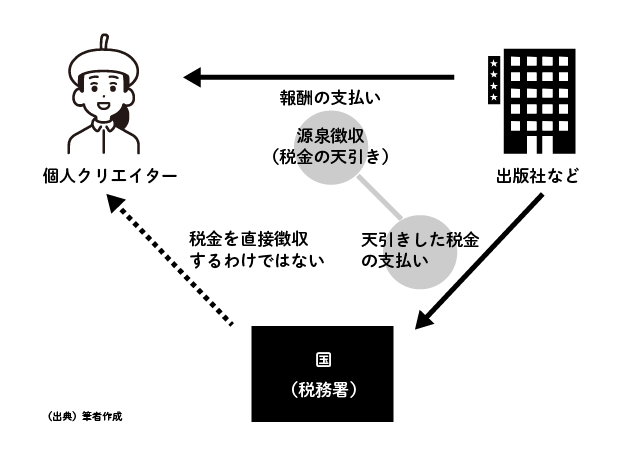

源泉徴収とは税金が先取りされるしくみ

漫画家やイラストレーターなどのクリエイターのみなさんは、当初予定していた原稿料などの金額より少ない金額が銀行口座に振り込まれていたり、源泉税を引いた金額を請求書に記載するよう取引先から指示されたりした経験がありませんか?

予定していたより手取り額が減ってしまうのは「源泉徴収」されているためです。原稿料や印税などの報酬は、その報酬が支払われるタイミングで、報酬額の額面から約1割が源泉税として天引きされ、残った約9割が手取りとして銀行振込などにより支払われます。このしくみを「源泉徴収」といいます。

源泉徴収のしくみでは、クリエイターのみなさんが確定申告を通じて国に納めるべき税金(所得税)を、報酬を支払う側の出版社などがあらかじめ源泉税(源泉所得税)として天引きし、みなさんの代わりに国に納めています。

温泉が湧き出てくる場所を「源泉」というように、税金のしくみでは報酬が発生した時点を「源泉」と捉え、国が税金を先取りするかたちで「徴収」しているというわけです。報酬の支払い時点で税金を先取りする方が、確定申告などによる税金の後払いと比べて税金を取り損なう可能性が少ないため、国としては合理的な制度といえます。

源泉徴収が必要な報酬は?

源泉徴収が必要な報酬

とはいっても、手取りが減ってしまうから源泉徴収しないでほしいと思う人も多いのではないでしょうか?

しかし、源泉徴収は出版社などの法人の義務です。義務である以上、源泉徴収が必要な報酬については源泉徴収を行わないと法人側にペナルティが課されます。そのため、個人クリエイターが法人と取引をした場合で、源泉徴収が必要な報酬が支払われるときは、原則として、必ず源泉徴収されることとなります。

源泉徴収が必要な報酬は、所得税法第204条第1項に規定されています。また、国税庁「報酬・料金等の源泉徴収事務」では、源泉徴収が必要な報酬として、たとえば原稿料、イラスト制作料、デザイン料、講演料、著作権使用料などが記載されています。

国税庁の説明によれば、クリエイターに関連する報酬の多くが該当することとなりますね。

クリエイターに関連する源泉徴収が必要な報酬の例

- デザインの報酬(工業・広告・インテリア・服飾デザインなど)

- 映画関係の原画料やテレビ放送のパターン製作料

- ラジオ放送やテレビ放送などの放送謝金

- 著作権使用料(書籍の印税、演劇などの原作料、上演料など)

- 講演を依頼した場合に講師に支払う講演料

- ダンスや料理などの実技指導料

- 翻訳料

- ファッションモデルなどに対する報酬

- 映画や演劇などの出演料

一方で、源泉徴収が必要かどうかあいまいなものもあります。

たとえば、国税庁「報酬・料金等の源泉徴収事務」によれば、広告やポスターなどのグラフィックデザインに関する報酬は源泉徴収の対象とされていますが、Webサイトデザインに関する報酬は源泉徴収の対象かどうか明確にされていません。

この場合、前述のとおり出版社などの法人には源泉徴収義務があるため、税務調査で指摘されてペナルティが課されることを避ける観点から、個人に対する支払いについて保守的に源泉徴収することがあります。

また、国税庁「報酬・料金等の源泉徴収事務」に記載されている内容はあくまで例示であるから、デザインに該当するものはすべて源泉徴収の対象となるという見解もあります。このような考え方からすれば、Webサイト制作に関する報酬のうち、デザインに該当しないプログラミングやHTMLコーディング部分は源泉徴収の対象とならないこととなります。

交通費なども源泉徴収の対象

デザイン料などの支払いとあわせて交通費や資料代などを支払った場合も源泉徴収の対象になる場合があります。

たとえば以下のように、クリエイターへの支払いには、デザイン料等の報酬本体のほかにクリエイターが立替払いした交通費や資料代などが含まれていることがあります。

- 講演料のほかに講師に支払う交通費

- 出演料のほかに芸能人に支払う宿泊費

- 原稿料のほかに資料収集の費用に充てるための取材費

- 講師料のほかにカルチャーセンター等の実技指導の講師に対して支払う材料費等

クリエイターに依頼した業務の報酬と付随的に生じる交通費などをまとめて支払う場合にも、原則として、交通費等も含めた報酬総額から源泉徴収されます。報酬の受領者に対して支給する交通費は、会社の従業員などに支払うものとは異なり所得税の非課税規定がないことに加え、旅費・車代・謝金・取材費・研究費などの名目で支払われるものであっても、実質的にデザイン料等の報酬本体と同じような性質があると考えられているためです。

ただし、例外として、報酬の支払者が交通費などを直接交通機関などへ支払った場合には、その交通費等について源泉徴収を行う必要はありません。また、報酬の支払者が直接支払うケースと「同視できる」場合も同様です。

たとえば、出版社A社がフリーランス・クリエイターのBさんに報酬を支払うケースでは、以下のような場合に交通費などの付随費用の部分について源泉徴収が不要となります(デザイン料等の報酬本体部分については、もちろん源泉徴収が必要です)。

- A社が交通費等を直接交通機関などへ支払った場合

- Bさんが立替払いした交通費などについて、A社宛ての領収書を発行してもらい、A社からデザイン料などとあわせて支払ってもらう場合

- A社が受講者から材料費などを預かり、区分経理したものをそのままBさんに支払ったことが明らかな場合

一方で、上記2のようにBさんが立替払いをした場合であっても、Bさん宛ての領収書で精算する場合には、立替払いした交通費などをデザイン料などの報酬に含めた報酬総額から源泉徴収が必要です。宛名がA社になっていない以上、A社が直接支払っているケースと「同視できる」とはいえないためです。

報酬と付随的に生じる交通費などを源泉徴収の対象に含めないのであれば、取引先とのトラブル防止の観点からも、報酬の支払者宛の領収書で精算すべきでしょう。

源泉税の税率と源泉税の確認方法

源泉税の税率

源泉税の税率は基本的には10.21%です。ただし、同一人に対して1回あたりの支払額が100万円を超えると、その100万円を超える部分については税率20.42%と税率が2倍になります。たとえば支払額が150万円の場合は、20万4,200円が源泉税として源泉徴収されます(50万円 × 20.42% + 100万円 × 10.21%)。

100万円を超えるような高額な報酬をもらったときは、高い税率で天引きされると覚えておくと良いでしょう。

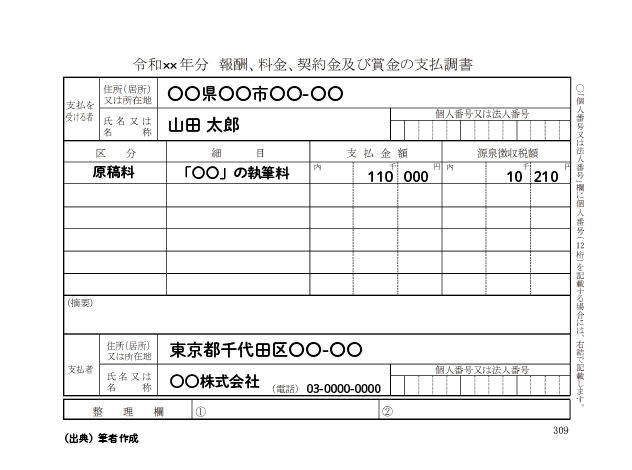

源泉税の確認方法:「支払明細書」や「支払調書」を利用する方法

後述するように、天引きされた源泉税は確定申告で還付される可能性があります。そのため、いくら源泉税が天引きされたのか正しく把握することが重要です。

その方法の一つが「支払明細書」を利用する方法です。報酬を支払った出版社などの法人によっては、報酬の支払いの都度、支払明細書という書類を郵送してくれることがあります。

また、そのほかに、報酬を支払った出版社などの法人から翌年1~2月に郵送される「支払調書」を利用して源泉税を把握する方法があります。

支払調書には1年間の報酬支払額と源泉税額が記載されており、確定申告をするうえで便利なものですが、以下のような注意点もあります。

- 支払調書は、本来は報酬を支払った会社などが税務署に提出するもので、支払った相手(クリエイター)に提出するためのものではないこと

- 報酬を支払った出版社などが支払った相手(クリエイター)に支払調書を交付する義務はないこと

そのため実際は、報酬を支払った出版社などからクリエイターに支払調書を送っていないケースもあるのです。

源泉税の確認方法:源泉税を実際の手取り額から逆算して把握する方法

支払明細書や支払調書が送られてこない場合はどうしたらよいのでしょうか?

その場合は、手取り額から逆算して源泉税を把握する方法が考えられます。

源泉税の計算方法には、①報酬の税込金額ベースで計算する方法と、②報酬の税抜金額ベースで計算する方法の二つがありますが、ここでは税込金額ベースで逆算する方法を紹介します。

税込金額ベースで計算する方法では、「税込額面 − 税込額面 × 10.21%(0.1021)= 手取り額」となるため、手取り金額を0.8979で割ることで報酬の金額を逆算することができます。

(計算例)

手取り額(実際の入金額) 100,000円(A)

100,000円(A) ÷ 0.8979 = 報酬の金額 111,370円(B)

111,370円(B) − 100,000円(A) = 源泉税 11,370円(C)

このように、手取り額100,000円(A)と逆算で求めた111,370円(B)との差額で源泉税(C)を把握することができます。またあわせて、逆算で求めた111,370円(B)が、当初みなさんが出版社などと取り決めていた原稿料などの報酬金額と同じであることを確認しておくとよいでしょう。

なお、報酬が100万円を超える場合や税抜金額ベースで逆算する場合には、源泉所得税の計算方法や逆算のために割り戻す数値が異なります。上記の計算方法では正しく計算できないため注意が必要です。

確定申告は税金を取り戻すチャンス

このように、源泉徴収のしくみにより、原稿料などの報酬が発生した時点で報酬を支払った出版社などが、クリエイターのみなさんの代わりに報酬の1割程度の金額を前払いとして納税しているわけですが、最終的にクリエイターのみなさんの税金がいくらになるかは、1年間の所得(もうけ)を集計してみないとわかりません。

そのため、もし本来納めるべき税金よりも多額の源泉税が天引きされていたら、みなさんは損をしてしまうことになります。この先取りされた税金を精算するのが確定申告の手続きであり、確定申告の結果、所得税を取り戻すことを「還付(かんぷ)」といいます。逆に、報酬から本来天引きされるべき源泉税が引かれていない場合や、天引きされた源泉税が少なかった場合には、確定申告の手続きを通じて、本来収めるべき税金を追加で納めなければなりません。

つまり、年の途中で源泉税を本来納めるべき税金よりも多く天引きされていたとしても、逆に少なく天引きされていたとしても、最終的には確定申告を行うことでトータルの結果は変わらないこととなります。

個人クリエイターにとって確定申告の手続きは、税金をとられすぎて損をしないためにも、本来収めるべき税金を納めるためにも、重要な手続きなのです。

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。