介護保険料の徴収時期を間違っていませんか

社会保険ワンポイントコラム

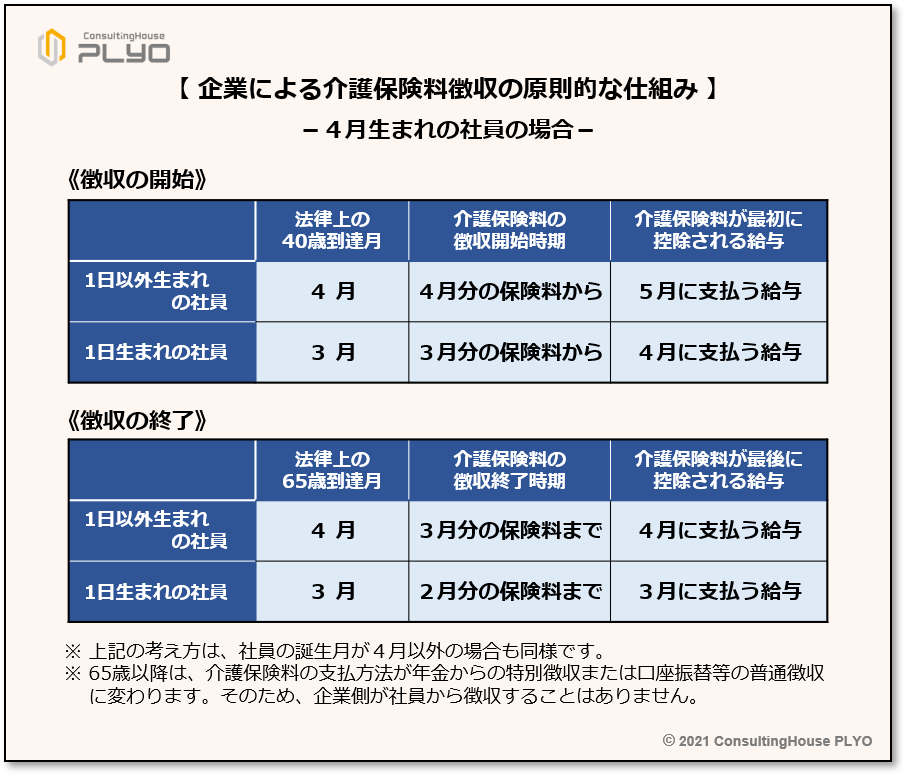

企業では社員が40歳になると介護保険料の徴収を始め、65歳になると徴収を終えなければならない。ところが、介護保険料の徴収開始月と終了月は誤りやすいという特徴がある。そこで今回は、介護保険料の徴収時期について整理をしてみよう。

対象は「40歳到達月の保険料から65歳到達月の前月の保険料まで」

企業が社員から介護保険料を徴収するのは、原則として社員が40歳になった月の保険料から65歳になった月の前月の保険料までである。ここでポイントになるのは、「40歳、65歳になるのはいつか」という点である。一般的に、40歳になるのは40歳の誕生日と思いがちだが、法律上は40歳の誕生日の前日が40歳になる日とされる。これは年齢計算に関する法律により、誕生日の前日に年齢が1歳増えると考えるためである。例えば、40歳の誕生日が4月25日の社員の場合、「法律上40歳になる日」は誕生日の前日の4月24日となる。従って、4月が「40歳到達月」であり、この社員については「4月分の介護保険料」から徴収することが必要になる。同様に、65歳の誕生日が4月25日の社員の場合には、4月が「65歳到達月」となる。従って、企業はその前月である「3月分の介護保険料」まで徴収することになる。まずは、この原則を押さえることが大切である。

1日生まれは徴収の開始・終了が1カ月早まる

介護保険料の徴収で特に誤りやすいのが、1日生まれの社員である。例えば、40歳の誕生日が4月1日の社員の場合、「法律上40歳になる日」は前日の3月31日となる。この場合、実際の誕生月は4月だが、「法律上40歳になる月」は3月なので、この社員については「3月分の介護保険料」から徴収する必要がある。しかしながら、「4月生まれなので、4月分の保険料から徴収を始める」という誤りが多い。同様に、65歳の誕生日が4月1日の社員の場合、3月が「65歳到達月」となる。従って、その前月である「2月分の介護保険料」が最後の徴収とならなければならないが、「3月分の介護保険料」まで徴収するミスが起こりやすい。1日生まれの社員は、実際の誕生月と「法律上、年齢が1歳増える月」が異なるので、注意が必要である。

給与からの実際の控除は1カ月遅れる

企業が社員の給与から差し引くのは、原則として前月分の介護保険料である。そのため、例えば4月分の介護保険料から負担義務が生じる社員の場合、実際に給与から保険料を控除するのは「5月に支払う給与」からになる。仮に「4月に支払う給与」から控除を始めた場合、「3月分の保険料」から徴収したことになり、誤りとなる。同様に、3月分の介護保険料まで負担する社員の場合、実際に給与から最後の介護保険料を控除するのは「4月に支払う給与」である。これを「3月に支払う給与」からの控除を最後とした場合、「2月分の介護保険料」までしか控除をしていないことになってしまう。

以上を整理すると、次のとおりである。

また、毎年「3月分の介護保険料(4月に支払う給与から控除する保険料)」は、新年度の料率が適用される最初の保険料となる。この点についても給与からの保険料の控除額を誤らないよう、注意をしていただきたい。

ABOUT執筆者紹介

コンサルティングハウス プライオ 代表 中小企業の経営支援団体にて各種マネジメント業務に従事した後、組織運営及び人的資源管理のコンサルティングを行う中小企業診断士・社会保険労務士事務所「コンサルティングハウス プライオ」を設立。『気持ちよく働ける活性化された組織づくり』(Create the Activated Organization)に貢献することを事業理念とし、組織人事コンサルタントとして大手企業から小規模企業までさまざまな企業・組織の「ヒトにかかわる経営課題解決」に取り組んでいる。一般社団法人東京都中小企業診断士協会及び千葉県社会保険労務士会会員。 大須賀信敬

大須賀信敬

(組織人事コンサルタント/中小企業診断士・特定社会保険労務士)

[democracy id=”97″]