従業員に「食事」を出すと社会保険料が増える?2025年4月からの改正現物給与価額とあわせて仕組みを解説

社会保険ワンポイントコラム

福利厚生施策の一環で、従業員に食事提供の便宜を図る企業は多い。とりわけ物価高騰が著しい昨今では、経済的負担の軽減になる食事提供は従業員に嬉しい制度であろう。ただし、企業が食事の便宜を図ると厚生年金や健康保険、介護保険の保険料が増加するケースがあるため、注意も必要である。そこで今回は、企業が実施する食事提供と社会保険料との関係を整理してみよう。

食事の提供は「現物給与の支給」に当たる

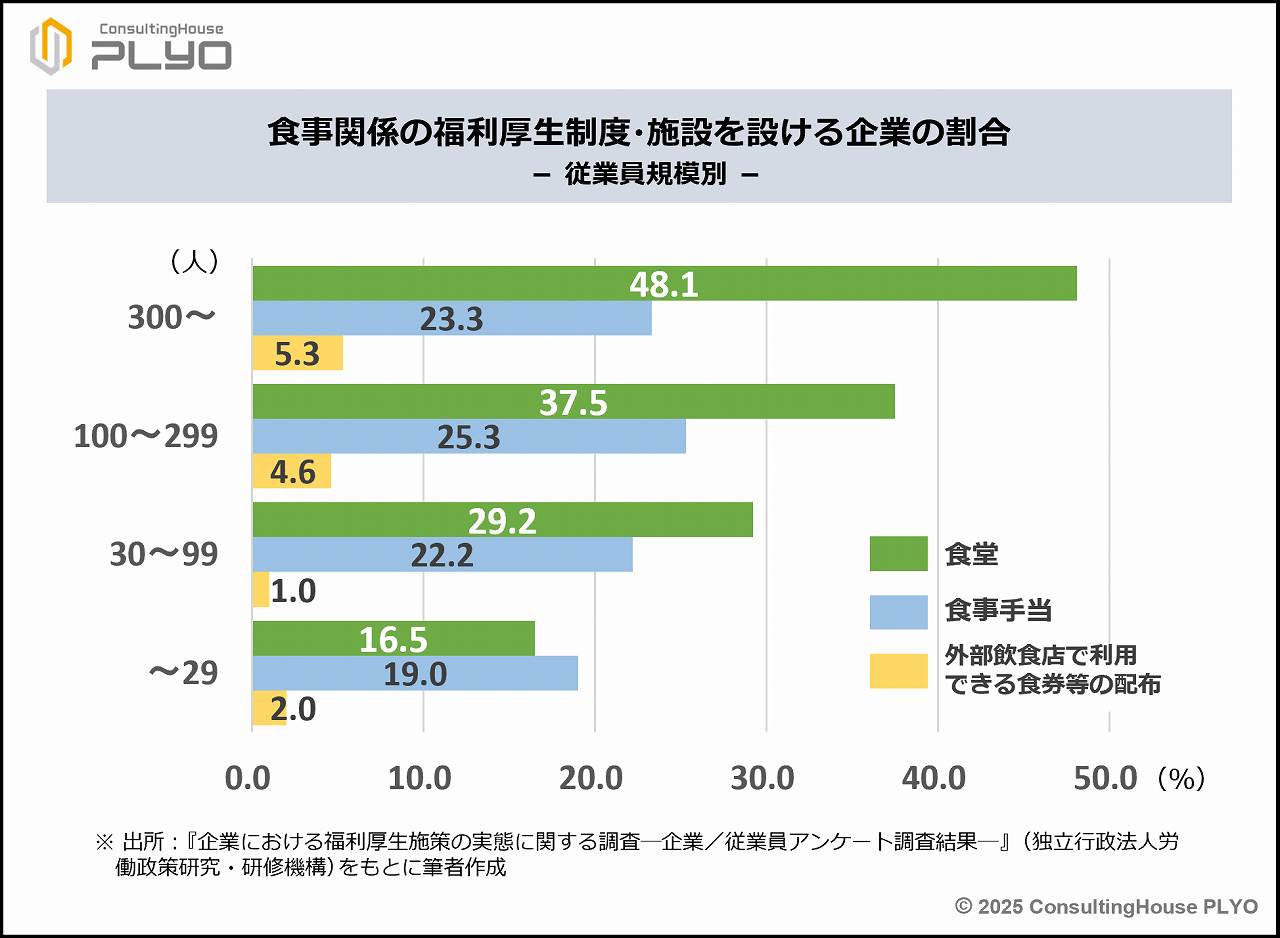

企業における食事関係の福利厚生施策の導入状況を見ると、社員食堂などの食事提供施設を設けて社員に食事を提供している企業は24.0%である(企業における福利厚生施策の実態に関する調査/独立行政法人労働政策研究・研修機構)。この割合は従業員数の多い企業ほど高く、従業員数300人以上の企業では48.1%と2社に1社が社員食堂を完備している(同調査)。

社会保険上、食事の提供は現物給与の支給に該当する。そのため、社員食堂などで社員に食事を提供している場合には、社会保険料額の計算基礎となる標準報酬月額に「食事に関する現物給与の価額」が含まれていることが原則である。

「食事に関する現物給与の価額」は都道府県ごとに「1カ月当たりの額」「1日当たりの額」などが定められており、例えば東京都に所在する企業が社員に食事を提供している場合には、1カ月当たり最大で24,300円を食事の現物給与として標準報酬月額の算定に含めることが原則とされる。現金で支給している給与が月額300,000円であれば、24,300円を上乗せした324,300円が年金事務所に届け出るべき額となるわけだ。

このような取り扱いルールを見落とすと、誤って標準報酬月額が低く決定されることもある。その結果、支払う社会保険料が本来の額より少なくなることもあるので注意が必要といえよう。

自己負担が3分の2未満なら差額を計上

社員から食事代を徴収している場合には、食事に関する現物給与の仕組みがやや異なる。徴収額が現物給与価額の3分の2の額よりも少ない場合に限り、「現物給与価額と徴収額との差額」が年金事務所に届け出るべき現物給与価額とされる。

例えば、前述の東京都の企業が1カ月当たり5,000円の食事代を社員から徴収しているとする。この場合、社員の負担額5,000円は、現物給与価額の3分の2である16,200円(=24,300円×2/3)よりも少ない。従って、現物給与価額との差額である19,300円(=24,300円-5,000円)を現金で支給している給与に上乗せして届け出ることになるのである。

社員の自己負担額が現物給与価額の3分の2以上の場合には、「食事に関する現物給与の支給は行われていない」と取り扱われる。そのため、食事を提供していても、社会保険料負担が増加することはない。

現物給与の届け出誤りは社員の年金減額に

「食事に関する現物給与の価額」は年度替わりに見直され、2025年度は全ての都道府県の価額が増額改正の対象となった。具体的には、「1カ月当たりの額」であれば平均で約1,000円の引き上げが行われている(下表参照)。

そのため、食事に関する現物給与価額の届け出に当たっては、使用する数値を誤らないように留意しなければならない。

また、食事に関する現物給与は固定的賃金に相当する。従って、年度が替わって現物給与価額が見直されれば、固定的賃金の変動が発生したことになる。その結果、従前の標準報酬月額と2等級以上の差異が3カ月続くことがあれば、随時改定のためにいわゆる『月額変更届』の提出が義務となり社会保険料負担が増加する。

以上のように、現物給与には適切に処理を行うための実務上のポイントが、複数存在している。手続き誤りも少なくない。仮に、企業側が社員の現物給与の処理を誤り、結果的に低い標準報酬月額が決定された場合には、社員が被る不利益は非常に大きい。将来受け取れる年金額が減額になるためである。

厚生年金の加入者が老後に受け取れる年金は、現役時代の標準報酬月額が高いほど多くなる仕組みだ。標準報酬月額が低く決定されれば、保険料支払いは少なくなるが受け取れる年金額もその分だけ少なくなる。

このようなトラブルを起こすことのないよう、社会保険事務を担当する皆さんは現物給与の適切な処理を心掛けていただきたい。なお、自社が加入する健康保険が協会けんぽではなく健康保険組合の場合には、現物給与の価額について規約で異なる定めをしているケースがある。この点も確認をするとよいだろう。

【参 考】

日本年金機構ホームページ:令和7年4月1日から現物給与価額(食事)が改正されます

日本年金機構ホームページ:全国現物給与価額一覧表(厚生労働大臣が定める現物給与の価額)

独立行政法人 労働政策研究・研修機構ホームページ:調査シリーズNo.203 企業における福利厚生施策の実態に関する調査―企業/従業員アンケート調査結果―

ABOUT執筆者紹介

コンサルティングハウス プライオ 代表 中小企業の経営支援団体にて各種マネジメント業務に従事した後、組織運営及び人的資源管理のコンサルティングを行う中小企業診断士・社会保険労務士事務所「コンサルティングハウス プライオ」を設立。『気持ちよく働ける活性化された組織づくり』(Create the Activated Organization)に貢献することを事業理念とし、組織人事コンサルタントとして大手企業から小規模企業までさまざまな企業・組織の「ヒトにかかわる経営課題解決」に取り組んでいる。一般社団法人東京都中小企業診断士協会及び千葉県社会保険労務士会会員。 大須賀信敬

大須賀信敬

(組織人事コンサルタント/中小企業診断士・特定社会保険労務士)