請求書から理解するインボイス制度—クリエイターなどの個人事業主・フリーランスへの影響は? —

税務ニュース

Contents

1. インボイス制度理解のポイントは?

インボイス制度が始まると、個人事業主やフリーランスで、今まで消費税が免税とされてきた人にも影響はあるのでしょうか?

インボイス制度は「適格請求書等保存方式」といい、消費税に関する制度です。この制度を理解するポイントは「請求書」にあります。

取引先に対する請求書の発行は、個人事業主やフリーランスにとって欠かすことのできない業務のひとつですよね。身近な存在である請求書から、消費税の仕組みとインボイス制度による影響を紐解いてみましょう。

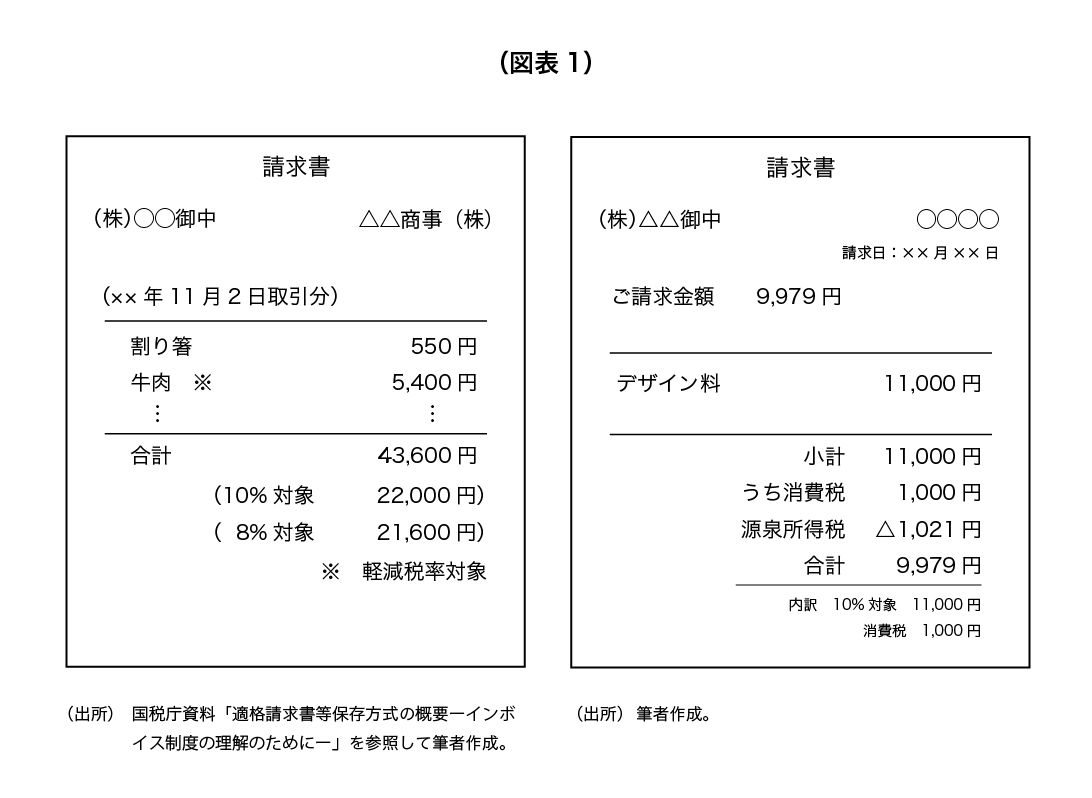

2. 請求書の基本的な形式をおさらい

まず、一般的な請求書の記載項目についておさらいしましょう。以下の図表1の左側をご覧ください。もしあなたがフリーランスのクリエイターである場合には、図表1の右側のように、源泉所得税の金額も記載するケースが多いでしょう。

3. 消費税の免税事業者

次に、図表1の請求書の記載項目のうち、消費税に関する項目に着目してみましょう。個人事業主やフリーランスであっても、事業として継続的に売上があれば、原則として消費税を国に納めなければなりません。しかし、現行制度では消費税の免税事業者に該当すれば、消費税の納税義務が免除されることになっています。個人事業主やフリーランスの人は、消費税の免税事業者となっているケースも多いのではないでしょうか。

では、一見すると消費税とはあまり関係がなさそうな免税事業者の場合、インボイス制度による影響は小さいと考えてよいのでしょうか。

4. 消費税の計算の仕組みと請求書との関係

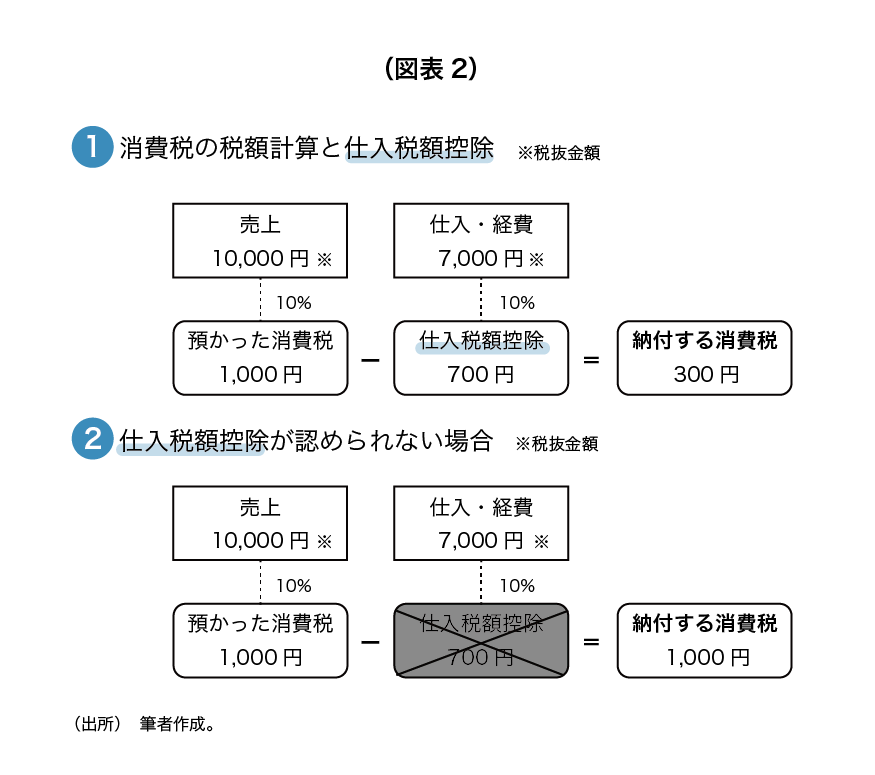

インボイス制度が始まると、免税事業者であっても、その取引に大きな影響があると考えられます。インボイス制度による免税事業者への影響を考えるために、消費税の仕組みを簡略化して確認してみましょう。

図表2①のように、消費税の納税義務がある課税事業者の場合、消費税の納税額は、売上に含まれる預かった消費税から、仕入や経費に含まれる支払った消費税を差し引いて計算します。この消費税の計算の仕組みを「仕入税額控除」といいます。

ここで、この「仕入税額控除」の仕組みと請求書との間にどのような関係性があるのかみてみましょう。

消費税といえば、軽減税率制度の導入が記憶に新しいと思います。2019年10月に消費税が8%から10%に引き上げられ、飲食料品などの一部のものでは軽減税率(8%)が適用されるようになりました。実は、この税制改正と一緒に新しい仕組みが導入され、請求書の記載項目も大きく変わっていたのです。

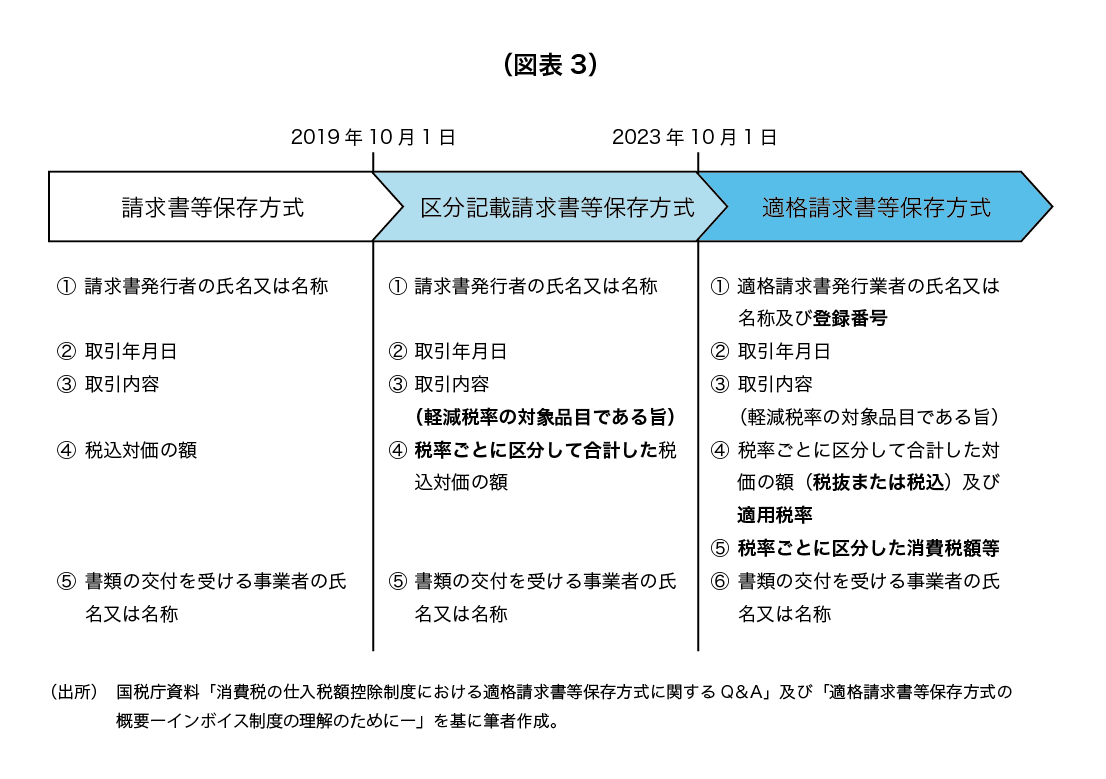

以下の図表3では、「仕入税額控除」が認められる請求書の記載項目と保存方式の変遷を示しています。2019年9月30日までは、「仕入税額控除」は一定の帳簿および請求書などの保存が要件とされてきました(請求書等保存方式)。軽減税率導入後の2019年10月1日から2023年9月30日までの間は、「仕入税額控除」の要件について、それまでの請求書等保存方式を基本的に維持しつつ、軽減税率の適用対象となる商品の仕入かそれ以外の仕入かの区別を明確にするための記載項目を追加した帳簿および請求書などの保存が要件となりました(区分記載請求書等保存方式)。

さらに、2023年10月から適格請求書等保存方式(いわゆる日本版インボイス制度)が導入されます。インボイス制度では、現行の区分記載請求書などの保存に代えて、「適格請求書(インボイス)」などの保存が「仕入税額控除」を行うための要件となります。つまり、今後、仕入・経費について「仕入税額控除」を行うためには、取引先からインボイスを発行してもらい、それを保存する必要があるのです。

5. インボイス(適格請求書)とは?

インボイス(invoice)とは、一般的に、英語で「商品の明細が付いた請求書」を意味します。2023年10月からスタートする日本版インボイス制度では、「適格請求書」という日本語が用いられています。

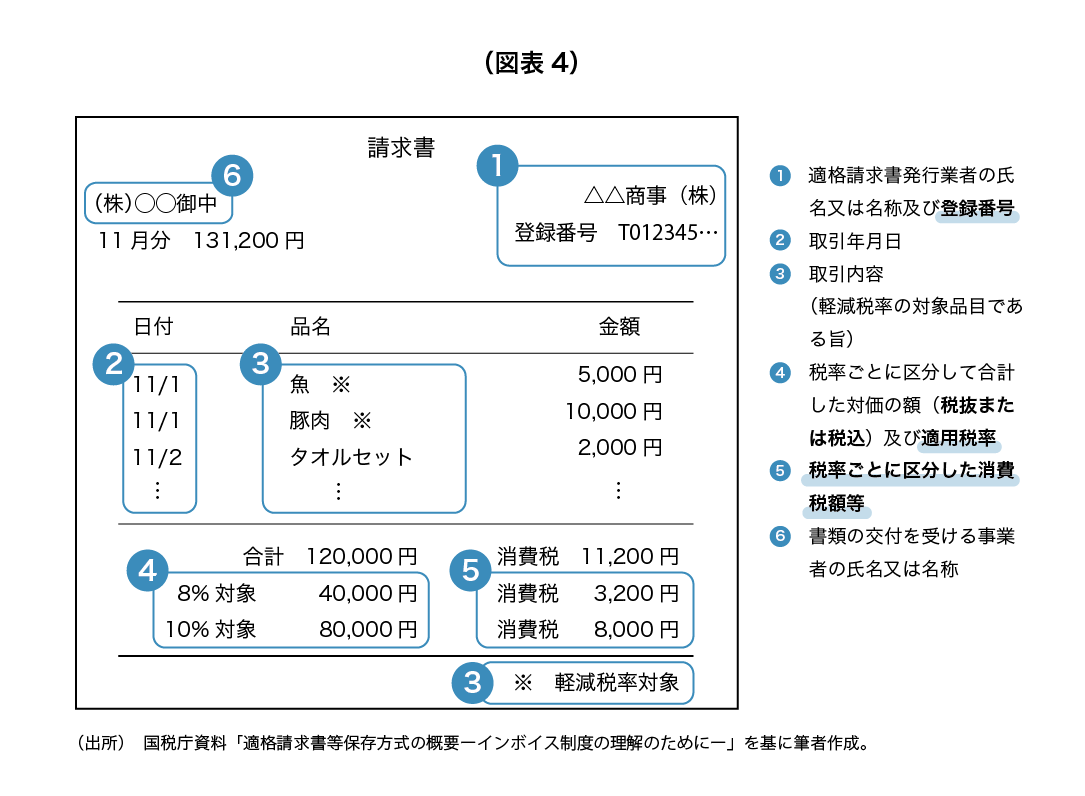

実際に、インボイスの記載例を見てみましょう。以下の図表4をご覧ください。現行の区分記載請求書の記載事項に、適格請求書発行事業者の登録番号、税率ごとに区分して合計した対価の額と適用税率、税率ごとに区分した消費税額などが追加されます。つまり、8%や10%などの複数税率のもとで、どの明細にどれだけの消費税がかかっているのか、売手・買手・税務署の誰が見てもわかるようにする手段として導入されたのが、インボイスなのです。

6. 気になるインボイス制度の影響は?

以上をふまえて、インボイス制度が個人事業主やフリーランスに与える影響を考えてみましょう。

前述のように、「仕入税額控除」を行うためには、取引先からインボイスを発行してもらい、それを保存することが必要です。ここで重要なポイントは、インボイスの記載項目のうち適格請求書発行事業者の登録番号は、税務署長に申請して登録を受ける必要があり、適格請求書発行事業者として登録できるのは消費税の課税事業者に限られるという点です。つまり、免税事業者はインボイスを発行することができないのです。

この点を発注元(課税事業者)の立場で考えてみましょう。個人事業主やフリーランスの多くが該当する免税事業者に仕事を発注してもインボイスを発行することができません。つまり「仕入税額控除」の要件を満たさないため、図表2②のように、発注元の消費税の負担が大きくなる可能性があります(簡易課税を選択する場合を除く)。そうすると、インボイスを発行できない免税事業者ではなく、インボイスを発行できる別の課税事業者に仕事を依頼するというケースも可能性として考えられるのではないでしょうか。

また、取引対価に含まれる消費税分について、値下げや取引条件の見直しが行われるといったことも考えられます。この点、受注先が免税事業者であることを理由に発注元の課税事業者が値下げ要請などを行うことは、免税事業者の仕入や経費に係る消費税の負担を考慮し、双方納得のうえで取引価格を設定すれば、結果的に取引価格が引き下げられたとしても独占禁止法上問題となるものではないという見解が示されています。ただし、受注先の免税事業者が仕入に伴い負担する消費税を支払えないような価格を設定した場合には、優先的地位の濫用として、問題となる恐れがあります。

さらに、請求書の確認などの事務作業の負担が増大する可能性も考えられます。例えば、従業員から経費精算で提出された請求書がインボイスとしての要件を満たしているかをチェックする作業が新たに発生することになるでしょう。加えて、消費税申告書の作成は、個人事業主やフリーランスにとって負担が大きいと考えられます。

7. インボイス制度の影響を見極めて十分な準備と検討を

このように、免税事業者に該当することが多い個人事業主やフリーランスであっても、インボイス制度による影響は大きいといえます。

インボイス制度を契機として、適格請求書発行事業者に登録しているかという点は、取引先を選ぶうえでの判断基準の一つとなってくる可能性があります。

また、免税事業者にとっての負担は、消費税の納税負担だけではありません。請求書の発行、チェック、申告・申請などに関する作業負担も、個人事業主やフリーランスにとって大きな負担となる可能性があります。

取引先とのコミュニケーションをとりながら、インボイス制度の開始までにその影響を見極め、慎重な検討と十分な準備を行う必要があるといえるでしょう。

8. 参考資料等

- 国税庁ホームページ インボイス制度特設サイト「特集インボイス制度」

- 国税庁軽減税率・インボイス制度対応室「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」(平成30年6月、令和3年7月改訂)

- 国税庁「適格請求書等保存方式の概要 -インボイス制度の理解のために-」(令和3年7月)

- 公正取引委員会ほか「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」(令和4年1月19日、令和4年3月8日改正)

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。

[democracy id=”215″]