給与のデジタル払いと税金のスマホアプリ納付が解禁。メリットとデメリットについて解説。

税務ニュース

「給与のデジタル払い」が2023年4月に解禁されます。今までは給与を銀行振込で受け取るのが一般的でしたが、今後はどのような点に注意すべきでしょうか。

コラムでは、キャッシュレス化に伴って広がる選択肢とその課題について、2022年12月1日からスタートした「税金のスマホアプリ納付」とあわせて、やさしく解説します。

Contents

「給与のデジタル払い」ってなんですか?

「給与のデジタル払い(デジタルペイロール)」とは、給与をスマートフォンの決済アプリや電子マネーを利用して支払うことをいいます。銀行口座を介さずに、給与を資金移動業者が管理するキャッシュレス決済口座へデジタル情報として送金します。キャッシュレス決済口座の代表的なものには、PayPay、LINE Pay、楽天Pay、PayPalなどがあります。

給与は、通貨(現金)払いが「原則」です。

給与の支払方法には、「賃金支払いの5原則」と呼ばれる法律のルールがあり、給与を支払う側はこの原則を守る義務があります。労働基準法第24条では、賃金は、①通貨で、②直接労働者に、③全額を、④毎月1回以上の頻度で、⑤一定期日を定めて支払わなければならないと規定されています。

このように、賃金は「通貨(現金)払い」が原則ですが、その例外として、労働基準法施行規則では、労働者の同意を得た場合、①銀行口座への振込と②一定の要件を満たす証券総合口座への払込による賃金支払が認められています。

銀行口座に給与が振り込まれるのが一般的な感覚かもしれませんが、「賃金支払の5原則」に基づいた場合、銀行振込は例外的な位置付けになるのです。

本コラムで取り上げる「給与のデジタル払い」も銀行振込と同様に、労働者本人の同意を前提として、例外的に認めるられることになります。

「給与のデジタル払い」のメリットとデメリット

「給与のデジタル払い」導入の背景

「給与のデジタル払い」は、厚生労働省が中心となって検討が続けられてきました。

導入の理由として、主に以下の5点が挙げられます。「給与のデジタル払い」は、キャッシュレス化の促進、外国人労働者を含む多様な賃金支払ニーズへの対応という観点から必要な施策であると説明されています。

② 外国人労働者の受入・共生のための総合的対応策として

③ キャッシュレス・Fintechの推進

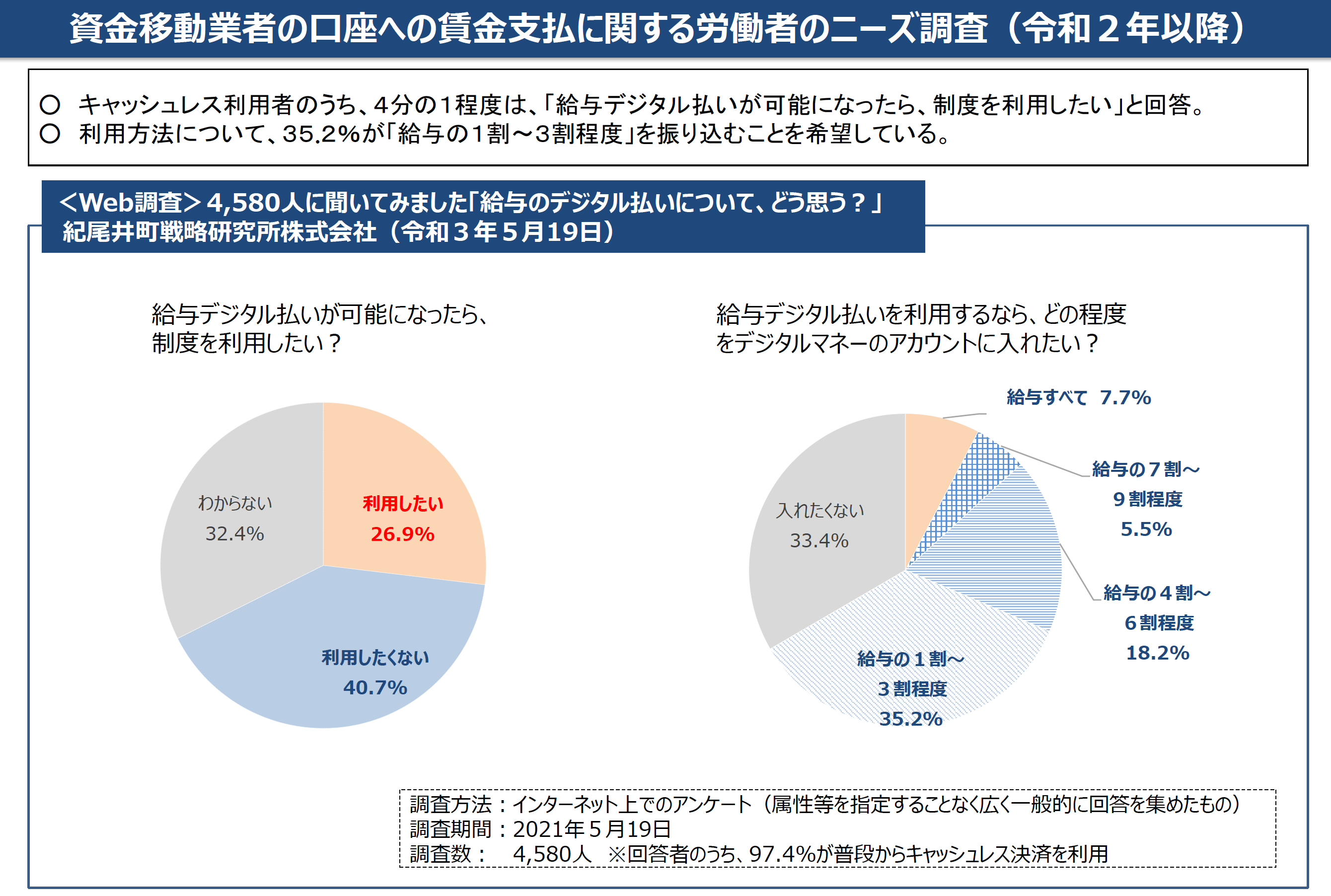

④ インターネット調査の結果、26.9%が給与のデジタル払いを「利用したい」と回答した(下図)

⑤ 消費者向けアンケートの結果、キャッシュレス決済の利用者の39.9%がデジタル払いを「検討する」と回答した(下図)

「給与のデジタル払い」のメリットとデメリット

給与のデジタル払いにより、企業や従業員にはどのようなメリットがあるのでしょうか。

従業員は、キャッシュレス決済アプリにチャージする手間が省けます。日常的な買い物や送金に使う目的で、給与の一部を電子マネーで受け取れば、生活の利便性が高まるといえるでしょう。

また、日雇いアルバイトや、銀行口座開設のハードルが高い外国人労働者による需要も見込まれます。給与の支払方法の選択肢が広がることで、企業と労働者の両方にとって利便性が向上し、雇用拡大につながることが期待できるでしょう。

さらに今後、キャッシュレス決済アプリの運営会社がキャッシュバックやポイント還元などのキャンペーンを実施した場合、給与を受け取る従業員にとって(場合によっては支払側の企業等も)、メリットを得る機会が増える可能性があります。

一方で、デメリットもあります。政府の検討会では、例えば以下のリスクや懸念点について検討され、慎重に課題の整理が進められてきました。

- 資金移動業者の破綻や統廃合による資金保全のリスク

- 換金性の担保(いつでも換金できること)

- 情報漏洩やハッキングなどのセキュリティ対策

- スマートフォンなどを紛失した場合の対応

「給与のデジタル払い」は2023年4月から解禁

これらの検討を経て、2022年11月28日、「給与のデジタル払い」が可能になる労働基準法施行規則の改正省令が交付されました。

2023年4月から解禁される「給与のデジタル払い」に対応する資金移動業者には、厳格な参入要件が設けられます。対象業者は、資金決済法で送金上限額を100万円に規制される第2種資金移動業に限定され、厚生労働省からの指定(指定資金移動業者)を受ける必要があります。

安全面では、資金の保全、不正引出しの補償、換金性など銀行の制度と同程度のしくみになるように設計されているようです。「給与のデジタル払い」では、アカウントの保護期間は10年間とされています。

一方で、監督官庁が金融庁と厚生労働省と2つあるため、連携面での課題も指摘されています。

実務上重要であると考えられるのは、「労働者の同意」が前提とされている点です。そのため、給与を支払う企業側は、従来の銀行振込を含めた複数の支払方法を労働者に提示するなど、労働者が資金移動業者の口座への給与支払を強制されることなく、あくまで労働者側の自由意志に基づいて選択肢が広がるように配慮する必要があります。

「税金のスマホアプリ納付」も解禁済み

税金については、2022年12月1日から「スマホアプリ納付」が解禁されました。本来は2022年1月から導入予定でしたが、新型コロナウイルス感染症の影響や入札業者が現れなかったなどの関係で延期されていました。スマホアプリ納付は、「情報通信技術を利用する方法による国の歳入等の納付に関する法律」(令和4年11月1日施行)を法的根拠としています。

スマホアプリ納付は、国税庁長官が指定した納付受託者(GMOペイメントゲートウェイ)が運営する決済用のWebサイト(「国税スマートフォン決済専用サイト」)にアクセスすることで、納税者が利用可能なスマホ決済アプリを利用して納税する手続きです。e-Taxを利用してデータを送信した場合には、e-Taxのメッセージボックス内の受信通知から決済サイトにアクセスします。

納付に利用可能な決済サービスは、PayPay、d払い、au PAY、LINE Pay、メルペイ、Amazon Payの6つで、所得税や消費税など、さまざまな税目の納付が可能です。一度の納付での利用限度額は30万円までとされており、領収証は発行されません。

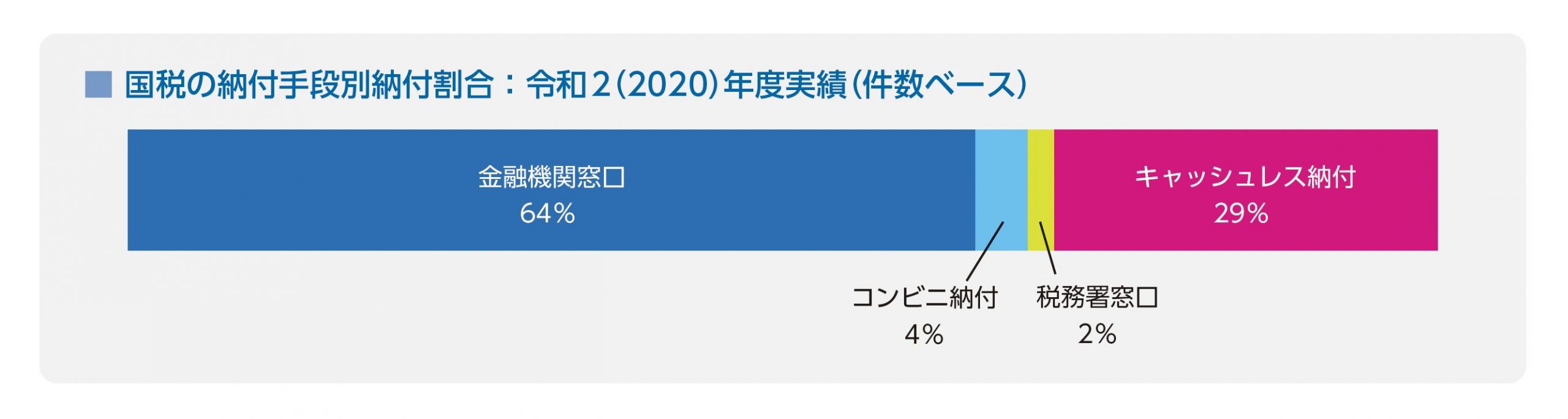

国税については、現金に納付書を添えて金融機関または税務署の窓口で納付する方法のほか、キャッシュレス納付(ダイレクト納付、インターネットバンキングなどを利用した電子納税、クレジットカード納付)や、QRコードを利用したコンビニ納付など、これまで多様な納付手段が順次導入されてきました。

一方で、「国税庁レポート」によれば、キャッシュレス納付の利用件数が、利用件数全体の3割にも満たない水準にとどまっている点が課題として指摘されています。国は、ICTの活用を通じて、新型コロナウイルス感染症の感染防止、社会全体のコスト縮減、納付手段の多様化による納税者の利便性の向上を図っています。今回解禁された「スマホアプリ納付」もそのための施策の一つといえるでしょう。

DX人材の育成が課題

本コラムで取り上げた「給与のデジタル払い」や「税金のスマホアプリ納付」などのように、キャッシュレス化、ペーパーレス社会への移行、電子インボイスの導入、電子取引の増加など、経済・社会におけるデジタル化は急速に進んでいます。

税法や会計がこれらの変化に対応する必要性は、今後ますます大きくなっていくと考えられますが、同時に、経理業務においても、デジタルに対応できるDX人材の育成に向けた取り組みが喫緊の課題といえるのではないでしょうか。

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。