【インボイス制度】帳簿等の保管がないと仕入税額控除できない?記載事項を確認

税務ニュース

Contents

インボイス制度の話になると、請求書や領収書がテーマになりがちです。しかし実は、帳簿も意識しなくてはなりません。インボイスだけでなく、必要事項が書かれた帳簿等を保存して、初めて仮払した消費税を差し引けるからです。この記事では、インボイス制度での帳簿についてお伝えします。

インボイス制度での仕入税額控除の条件とは

本則課税(原則課税・一般課税)での納税額の計算式は、次のようになります。

ただ、消費税を仮払いしただけでは仕入税額控除できません。消費税法が定める請求書等と帳簿等の保存が必要です。2023年10月1日以降は次のようになります。

適格請求書等の保存

仕入先から受け取った適格請求書(インボイス)の保存が、インボイス制度での仕入税額控除の条件となります。原則7年間、保管しなくてはなりません。

また本来、インボイス以外の請求書や領収書だと支払った消費税相当額は差し引けません。ですが、経過措置により一部は当面6年間、預かり消費税から差し引けることとなりました。こちらは区分記載請求書の保管が必要です(詳細は後述)。

インボイスも区分記載請求書もそれぞれ、次の事項が書かれていることが求められます。

| 請求書等を発行した事業者 | 適格請求書発行事業者(インボイスの発行事業者) | 左記以外 |

|---|---|---|

| 請求書等の種類 | 適格請求書(インボイス)または適格簡易請求書(簡易インボイス) | 区分記載請求書 |

| 必要な記載事項 |

※1簡易適格請求書なら適用税率か適用税額のどちらかで可(ただし税率ごとの区分は必要) ※2簡易適格請求書なら省略可 |

※受け取った請求書等に記載漏れがあった場合…3「軽減税率の対象品目である旨」と4「税率ごとに区分して合計した税込対価の額」についてのみ、受領者自身が追記してよい |

帳簿等の保存

仕入税額控除の2つ目の条件は、帳簿等の保存です。こちらも必要な事項を書いて原則7年間保管します。記載事項は、インボイス制度になっても変わりません。ただ、特例や経過措置の適用がある場合には、追記することがあります。

帳簿等の記載事項

帳簿に書くべき内容は、次の通りです。

原則

本則課税で仕入税額控除をするには、帳簿に次の4つを書く必要があります。

- 課税仕入れの相手方の氏名又は名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 対価の額

インボイス制度が始まっても、帳簿に登録番号を書く必要はありません。

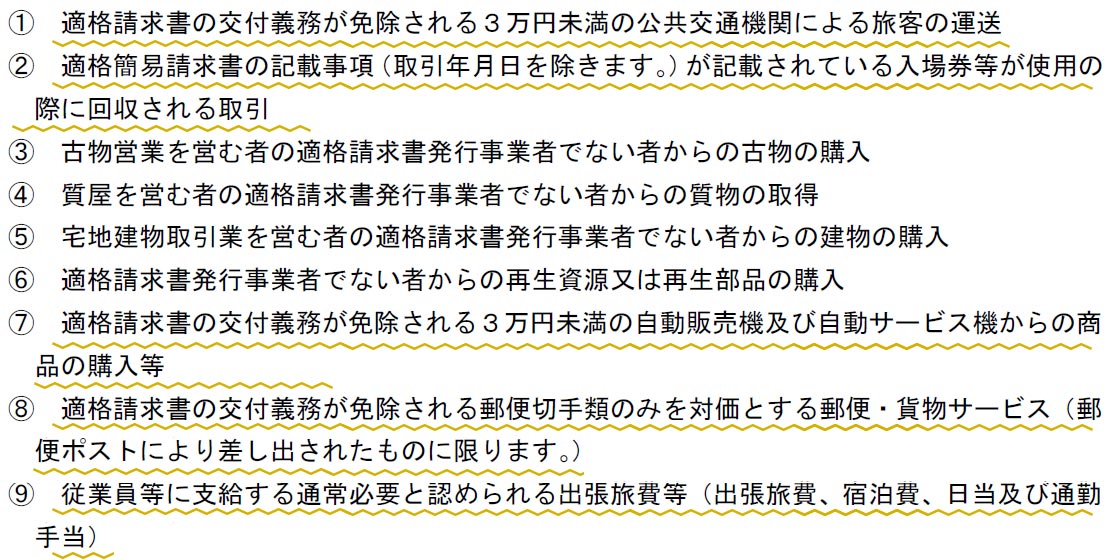

交付義務の免除

交付義務の免除の特例とは、事業の性質上、インボイスをもらうことが困難な場合でも仕入税額控除ができるというものです。次の9つが対象となります。

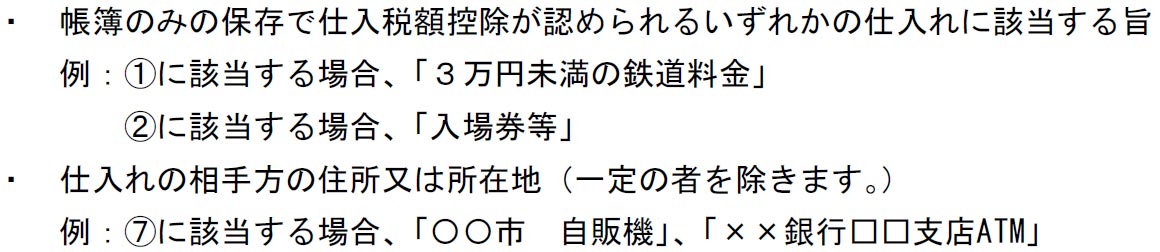

多くの課税事業者が意識したいのは、赤字を引いた箇所です。インボイスがなくても先ほどの4つの項目を書けば仕入税額控除ができますが、①・②・⑦については追記が必要です。

80%・50%の経過措置(経過措置)

インボイス制度の開始と共に、経過措置がいくつか設けられています。その1つが「インボイスの発行事業者以外からの課税仕入れ」に関するものです。

一般消費者や免税事業者、インボイス登録をしていない課税事業者など、インボイスの発行事業者でない人からの課税仕入れは本来、仕入税額控除の対象となりません。登録番号の書かれたインボイスをもらえないからです。

ただ「2023年10月1日以降、インボイスのない課税仕入れはすべて仕入税額控除できない」としてしまうと、売り手・買い手の負担が大きくなります。そこで2023年10月1日から6年間、仮払消費税相当額の一部を預かり消費税から差し引ける措置が講じられました。差し引ける割合は次のようになっています。

この経過措置を使うなら、先ほどの4つに加え「この経過措置の適用を受ける課税仕入れである旨」も帳簿で明らかにしなくてはなりません。書き方として次のようなものがあります。

- 80%控除対象

- 免税事業者からの仕入れ(「登録事業者以外からの仕入れ」という書き方も)

- 経過措置対象となる仕訳に「※」などをつけ、帳簿の欄外に「※80%控除対象」などと書く

インボイス制度に対応した会計ソフトの中には、課税区分で「80%控除対象」「50%控除対象」と分けて入力する機能があるかと思います。こういった機能で経過措置対象であることが明確になるなら、別途摘要欄への記入は不要です。

なお、この経過措置の適用を受けるなら、区分記載請求書の保管も必要となります。

少額特例

2023年度税制改正では「少額特例」という経過措置が設けられました。「基準期間の課税売上高が1億円以下」など、一定規模以下の事業者が行った税込1万円未満の課税仕入れについては、インボイスがなくても仕入税額控除できるというものです。

少額特例については、追記事項はありません。4つの記載事項だけで大丈夫です。

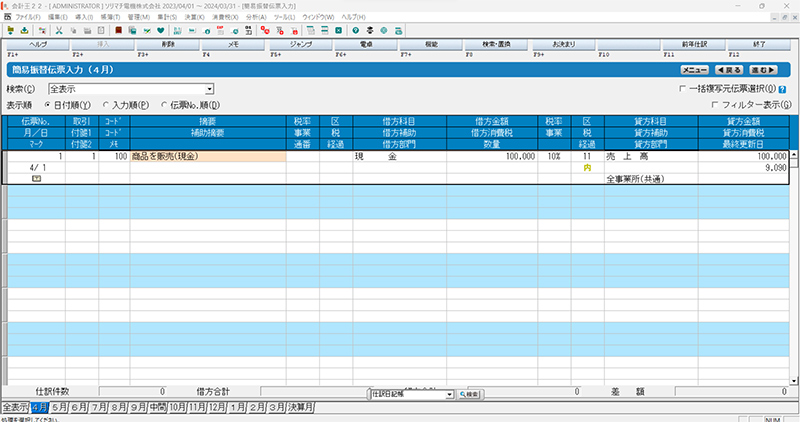

摘要欄を細かく書くなら「会計王」がオススメ

インボイス制度の話になると、請求書や領収書に目が向きがちです。しかし実際には、インボイスだけでなく、帳簿の記載事項も重要となります。中には摘要欄をていねいに書いて安心したい人もいるでしょう。そんな方にはソリマチ「会計王」がお勧めです。

会計王22

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。