起業後、何社が生き残る?息の長いビジネスに必要なこと[シリーズ第4回]資金繰りを「ざっくり」見通す力

起業応援・創業ガイド

Contents

このシリーズでは「息の長いビジネスに必要なこと」というテーマで、起業の実態と、そこから見える成功要因をお示ししています。前回(第3回)のコラムでは、生き残る経営者に必要な能力が多々ある中で究極的には「経営全般をコントロールできる力」が欠かせないことをお示ししました。今回のコラムでは、ビジネスが軌道に乗った後のことに焦点を移します。

ビジネスの存続に直結する資金繰り計画

ビジネスが順調に立ち上がって軌道に乗った後も、様々な要因で存続の危機に直面することがあります。最近ではコロナ禍や物価高騰などで危機に見舞われた会社が多くありました。そのようなマクロの環境に限らず、経営者のちょっとした判断ミスといった内部的な要因や、取引先の方針変更といった個別の事情なども、危機の引き金になり得ます。

そのようなときにビジネスの存続に直結するのは、経営者の数字を見る力、特に、資金繰りの計画を立てる力です。生き残る経営者に必要な能力は、営業力、技術力、発想力、社交性、事務処理能力、計数能力など、いろいろ挙げられますが、最たるものはやはり資金繰りの計画力です。売上が落ちても赤字になっても債務超過になっても、ただちに廃業には至りませんが、資金が尽きるとただちに事業を継続できなくなるからです。

「資金繰りの計画を立てる力」というと堅苦しいかもしれません。かみ砕くと、「ざっくりでもいいから資金繰りを見通す力」です。

ざっくりでもいい、半年後のキャッシュはどれくらいになっている?

筆者が経営者の方々とお話ししていると、時々「会社の手元資金が今どれくらいあるか」を把握していない方をお見受けします。よくあるのが「預金口座が複数あるのでその合計金額がすぐには分からない」という状態です。まずはそれを常に把握することが第一歩です。それを把握している方は、当然ながら「手元資金が増えているか減っているか」という傾向も把握していると思います。

では「今月末、3か月後、半年後のキャッシュはどれくらいになっているか」を言える方はどれくらいいらっしゃるでしょうか?筆者の感覚では少数派であると思います。これをざっくりでもいいので言えるようになることが、このコラムのゴールです。

自己流でも粗くても大丈夫

「資金繰りを見通す」というのは、単純に「今あるお金が、これから先どれくらい増えるのか(減るのか)を見通す」ということですから、それぞれのご家庭でもやっていることと思います。

金融機関から「資金繰り表」の提出を求められているのでなければ、ひとまずは自己流でも粗くても構いません。一般的な資金繰り表のフォーマットはインターネットなどで容易に手に入りますが、もしそのフォーマットが専門的でとっつきにくいと感じるなら、それを使わなくても構いません。資金繰りをざっくり見通したいだけなら、お手元の手帳の空きスペースで簡単にメモ書きするだけでも良いのです。

“資金繰りをざっくり見通すメモ”のつけ方

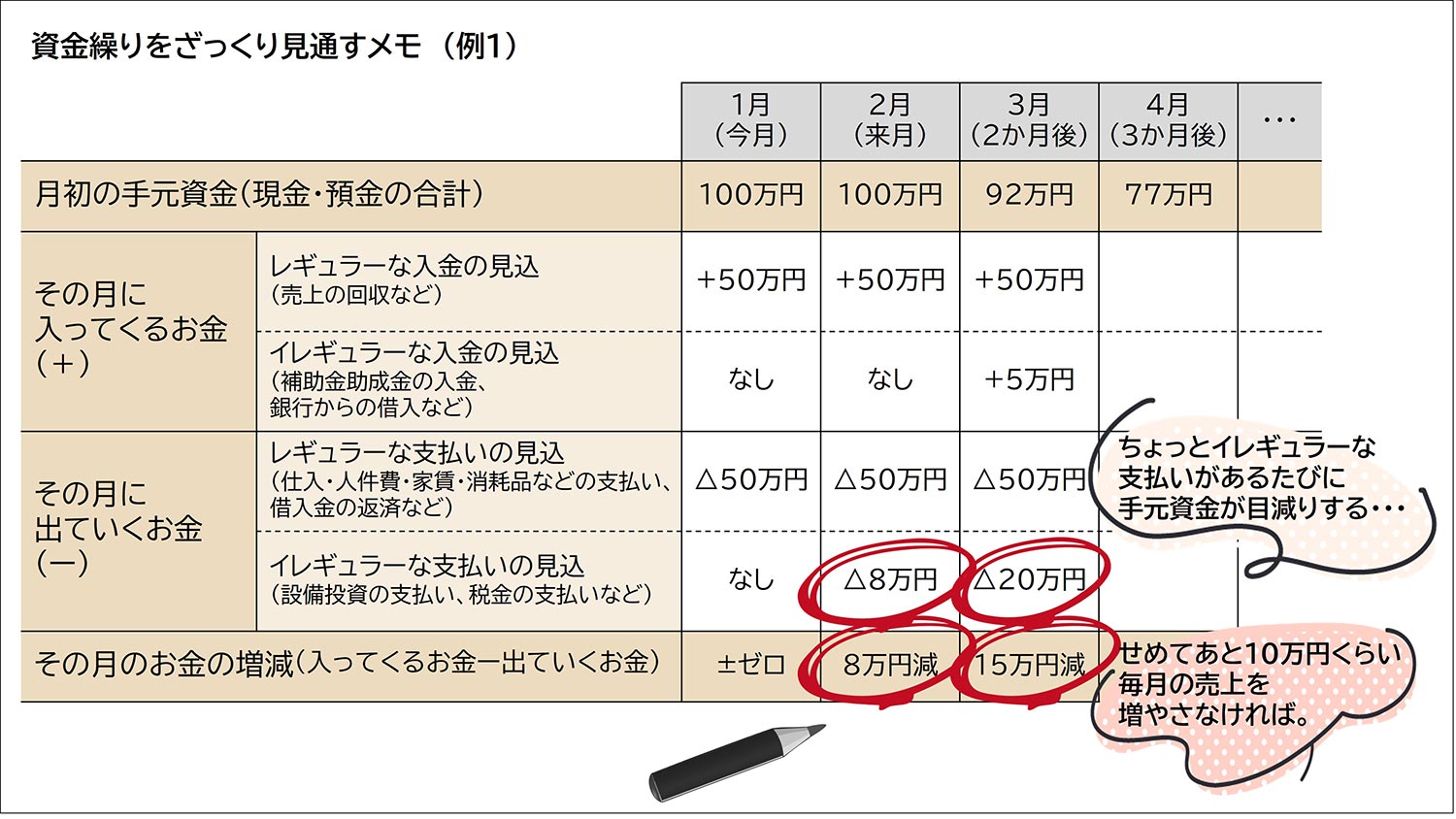

一例ですが、下図のような数字を書き出すことで、資金繰りをざっくり見通すことができます。

まずは毎月月初に、会社のお金の残高をメモしましょう。現金と、すべての預金口座の残高の合計金額です。

その数字の下に、今月入ってくるお金を書きます。毎月きまって入ってくる売上の回収のほか、イレギュラーに入ってくる補助金・助成金、借入金の入金など、今月入ってくるお金の全額を書きます。概算で構いません。損益計算書に載らない入金もあるので、経営者の把握している入金予定をよく思い出して書き出しましょう。

その下に、今月出ていくお金を書きます。毎月きまって支払うお金には仕入れや人件費、家賃、消耗品などのほか、借入金があればその返済もあることでしょう。このような支払いが毎月どれくらいあるのかは把握していますよね。そのほかイレギュラーに出ていく税金や新しく導入する機械の支払いなど、今月出ていく見込みのお金の全額を書きます。こちらも概算で構いません。損益計算書に載らない支払いもあるので、経営者の把握している支払い予定をよく思い出して書き出しましょう。

今月入ってくるお金から出ていくお金を引くと、この1か月間で手元資金がどれだけ増えるか(減るか)が分かりますから、1か月後の手元資金がどうなっているか見通せますね。

今月分と同じ要領で、翌月分、翌々月分を書き並べていけば、数か月先、半年先の手元資金がどうなっているか見通すことができます。これが、資金繰りをざっくり見通すメモです。

上図の例1では、毎月50万円の入出金があり、収支トントンで経営していますが、来月と再来月にイレギュラーに出ていくお金が少しあって、今の手元資金100万円が3か月後には77万円になるという見通しになっています。この例のように手元資金が少なめで収支がトントンですと、ちょっとイレギュラーな支払いがあるだけでインパクトが大きくて大変不安定ですね。借入や増資で手元資金をもう少し厚くするか、毎月の売上をせめてあと10万円くらい増やしたいところです。日ごろからこのように見通しをつけていれば、資金がひっ迫する前に対策を講じることができます。

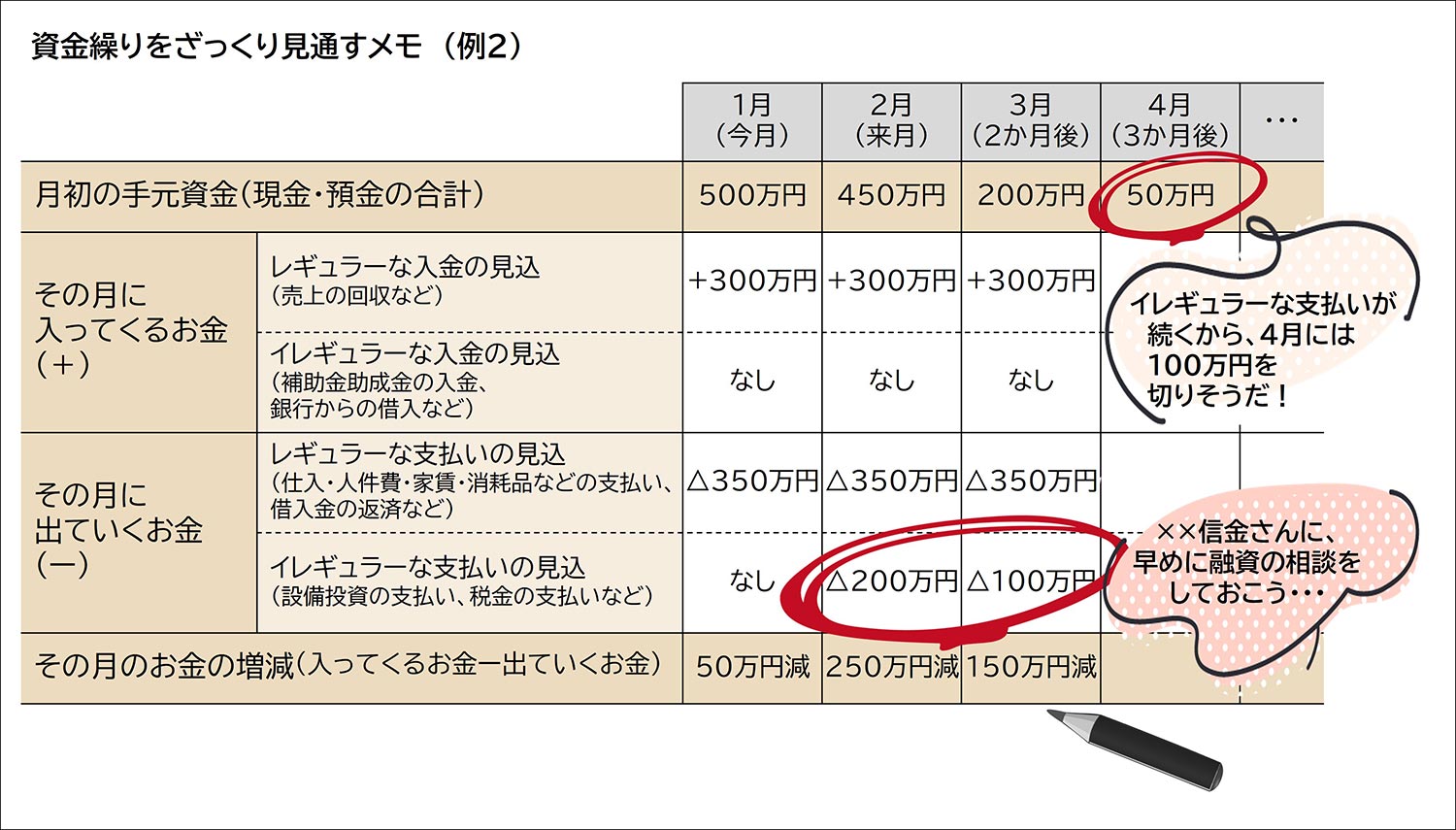

次の例2は、手元資金がもう少し大きい会社の例です。

レギュラーな収支のバランスは毎月50万円のマイナスです。入金を増やすか支払いを減らすかお金を足すかしなければなりませんが、手元資金が500万円あるので、経営者は「半年以内くらいに手を打てば大丈夫だろう」とのんびり構えている状態だとします。しかし来月と再来月に大きめの支払い予定があることを思い出しました。そこで上図のメモのように整理してみると、思ったより早く、4月には資金がかなりひっ迫することがと分かりました。思っていたより早く手を打たなければなりません。日ごろからこのような見通しをつけていれば、そのことに気づくことができます。

「気づいたらお金が足りなくなっていた」は絶対に避けたい

資金繰りの見通しをつけていないと「気づいたらお金が足りなくなっていた」という事態を招きます。ビジネスのお金が足りないということは、仕入れ先への支払いや、借入金の返済や、従業員への給与を、約束通りに支払えないということです。金融機関へ融資を申し込むにも「今日明日で振り込んで」というわけにはいきません。約束通りに支払えなければ、これまでの仕入先はもう取引してくれないかもしれません。従業員は離れていくかもしれません。金融機関からの信用も失うでしょう。事業活動を継続できなくなる引き金になりかねません。日ごろから資金繰りの見通しをつけておくことは、息の長いビジネスには欠かせないことです。

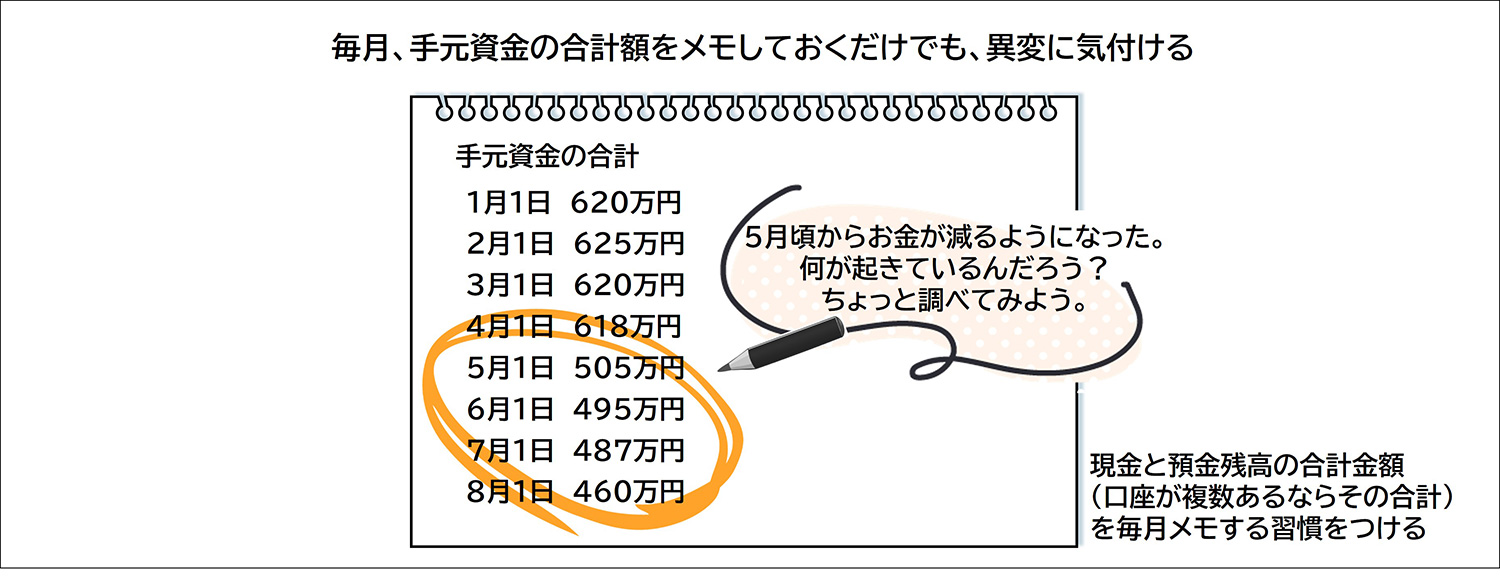

せめて毎月、手元資金の合計額をメモする習慣を

もし前述のようなメモで資金繰りを見通すことが困難であれば、毎月月初に、お手元の手帳に会社のお金の残高をメモする習慣だけでもつけましょう。これだけでも、異変に気付くきっかけになります。

このようにざっくりでも良いので資金繰りを見通す力は、生き残る経営者に必須の力です。

このシリーズは「起業後、何社が生き残る?息の長いビジネスに必要なこと」というテーマで、次回も起業の実態や成功要因をお示ししていきます。次回、最終回のコラムでは、ビジネスを成長させていく過程で多くの経営者が直面する、借入についての考え方を取り上げます。

[シリーズ第1回]実録!30人の起業5年後を追う

[シリーズ第2回]チャレンジングな熱い起業こそ、冷静かつ慎重に準備しよう

[シリーズ第3回]生き残る経営者に欠かせない能力

[シリーズ第4回]資金繰りを「ざっくり」見通す力

[シリーズ第5回]借入は「毒」か「薬」か

ABOUT執筆者紹介

経営コンサルタント 古市今日子

経営コンサルタント 古市今日子

株式会社 理 代表取締役

経済産業大臣登録 中小企業診断士

外資コンサルティングファームなどで16年間経営支援の経験を積

事業再生に携わるほか、自治体の経営相談員や創業支援施設の経営

中小事業者・起業希望者の経営相談への対応件数は年間約200件