クリエイターと税金[第5回]:思っていたより大変?クリエイターが法人化する際の準備と注意点。

おんすけと学ぶ税務情報

フリーランス・クリエイターが知っておきたいお金と税金のしくみ

本コラムでは、これから独立しようと考えている駆け出しクリエイターが知っておきたいお金と税金のしくみを、独立前・開業準備・開業1年後などのステップごとに解説してきました。

ビジネスが軌道にのってくると考えるのが、いわゆる「法人成り」と呼ばれる法人化。最終回となる第5回では、クリエイターが法人を設立するとき、特に注意すべき論点として、「源泉徴収」をとりあげて解説します。

Contents

クリエイターが法人成りする際のメリットとデメリット

今般、法人設立のハードルは驚くほど低くなりました。ビジネスが成長していく過程で、個人事業から会社組織にカタチを変えていく、いわゆる「法人成り」という選択肢が当たり前のものとなってきたのです。

法人成りには、節税以外にも、長く働くためのしくみづくりやブランディングの強化など、さまざまなメリットがあります。その一方で、法人設立費用などのコスト、社会保険の加入義務、経理事務の負担増などのデメリットがあることも、広く知られています。

このデメリットのうち、クリエイターが法人成りする際に無視できないものとして、「源泉徴収」があります。小売業や製造業などの業種が法人成りするケースではそれほど問題にならないのですが、著作権ビジネスと関係性が深いクリエイターが法人成りする場合には、大きな負担になることがあります。販路の拡大など、ただでさえやることが多い法人の設立初期にあっては、経営の足かせにだってなりかねないのです。

クリエイターに支払う報酬から源泉所得税の天引きが必要

源泉徴収とは?

法人がフリーランス・クリエイターなどの個人事業主に対して支払う報酬については、源泉所得税の天引きが必要になる場合があります。これを「源泉徴収」といい、報酬の支払者には「徴収の義務」と税務署に「納税する義務」の両方があります。

源泉徴収の対象

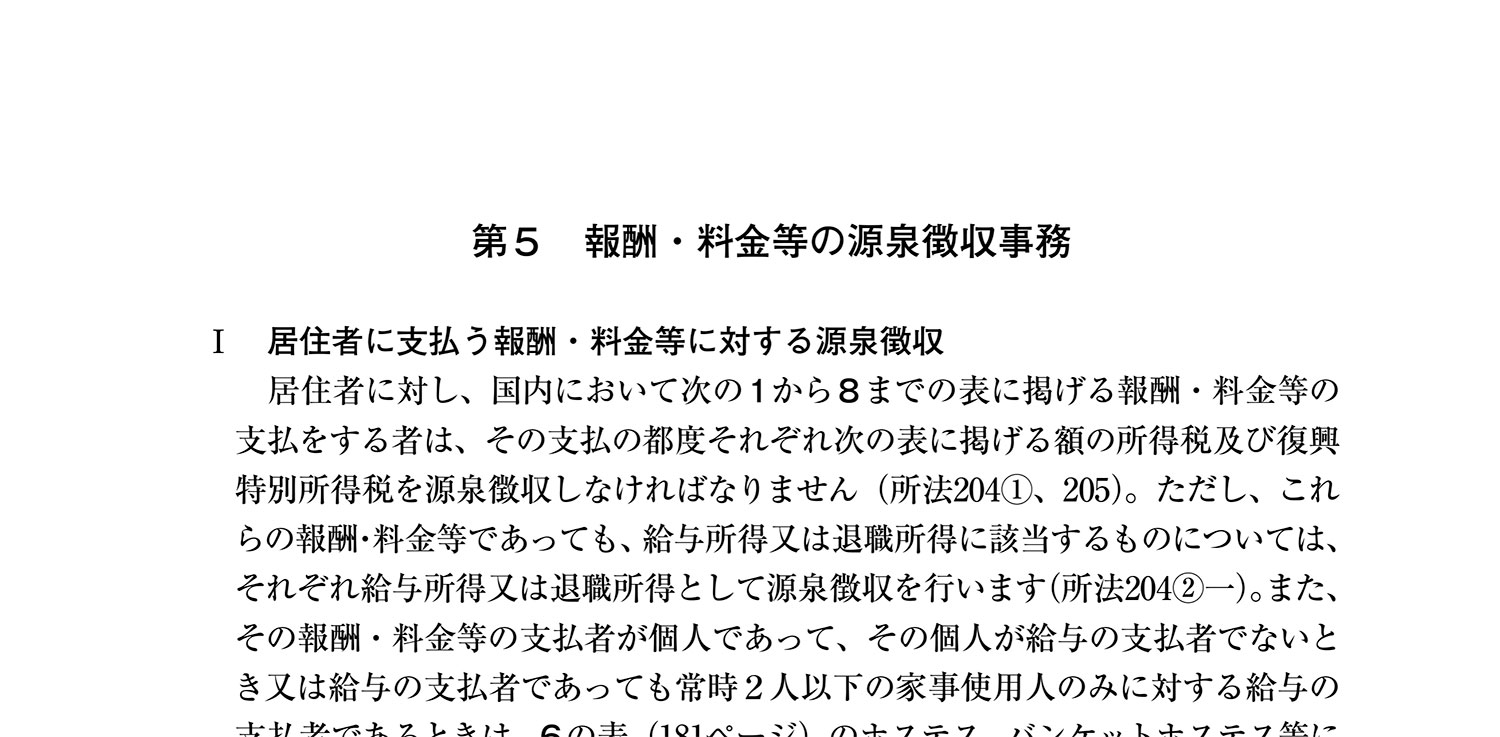

源泉徴収の対象になるものは、所得税法第204条に規定されています。国税庁の資料(図表1)にも具体的に記載されていますが、たとえば、原稿料、作曲料、デザイン料など、クリエイター関係の報酬の多くが該当しているのが見てとれます。

〈図表1 国税庁資料「報酬・料金当の源泉徴収事務」〉

この源泉徴収の実務は、簡単なようで意外に奥が深く、これだけで分厚い専門書が一冊つくれてしまうほどです。たとえば、YouTubeなどの動画制作費、コーディング料とWebデザイン料、車代などの交通費など、実際にこのような支払いが発生すると、「この支払いは源泉徴収する必要があるの?」と、その判断に頭を悩ませることも多いでしょう。

源泉徴収の税率

源泉所得税の税率は、基本的には10.21%です。ただし、同一人に対して1回あたりの支払いが100万円を超える場合には、その100万円を超える部分については20.42%になります。たとえば、支払額が150万円の場合は、20万4、200円が源泉所得税です(50万円 × 20.42% + 100万円 × 10.21%)。

源泉所得税の納付

クリエイターに報酬を支払う際に天引きした源泉所得税は、原則として、その報酬を支払った月の翌月10日までに納付します。給与等に係る源泉所得税は、「源泉所得税の納期の特例の承認に関する申請書」を事前に提出することで、半年に1度の納付(1月20日期限と7月10日期限)にすることができるのですが、個人事業主のクリエイターに支払う報酬の場合には、この特例を使うことができません。したがって、毎月の納付が必要になるのです。

なぜクリエイターが法人成りすると源泉徴収事務が負担になるのか?

クリエイターが法人成りすると源泉徴収事務の負担が大きくなるのはなぜでしょうか?その理由として、主にクリエイター法人の2つの特徴が挙げられます。

② クリエイター同士の「協業」が多いこと

①については、前述のとおりです。原稿料、作曲料、デザイン料など、著作権ビジネスと関係性が深いクリエイターの報酬は、その多くが源泉徴収の対象です。

また、②については、業界のビジネス慣習が関係しています。たとえば楽曲制作の場合には、作曲家、演奏家、ミュージックビデオを制作する映像クリエイター、ジャケットのデザインをするイラストレーターのように、それぞれの得意分野のクリエイターが集まって、一つの作品を制作することが多いのです。

さらに、クリエイターに報酬を支払う際に天引きした源泉所得税は、「納期の特例」がつかえず、毎月納付する必要があるため、クリエイター法人の業務負担が大きくなってしまうというわけなのです。

源泉徴収事務の負担増に備えよう

源泉徴収事務の負担増への対策には、業務フローの効率化がポイントです。たとえば、スプレッドシートを活用して、クリエイターに対する報酬支払一覧表を作るなど、集計・管理していくことが考えられます。報酬支払額の集計から源泉所得税の納付書の作成まで、効率的な業務フローをあらかじめ整えておくのです。

また、「ダイレクト納付」の利用も視野に入れてみましょう。「ダイレクト納付」とは、e-Taxにより申告書などを提出した後、銀行口座の口座引落しにより、即時また指定した期日に、電子納付する手続です。「ダイレクト納付」の利用には、事前の届出や手続きが必要になりますが、源泉所得税の納付の手間を大幅に軽減することができます。天引きした源泉所得税を毎月納付する必要があるクリエイター法人の場合には、利用を検討してみてはいかがでしょうか。

クリエイターが法人化する際に考えておきたいこと

本コラムでは、いままでクリエイターの独立から法人化までに焦点を当てて解説してきました。最終回となる第5回では、クリエイターが法人化する際の注意点として、源泉徴収をとりあげました。

クリエイターが法人化した場合には、源泉徴収事務の負担が大きくなりがちです。個人事業主の段階から、他のクリエイターとの協働が多いことが想定される場合には、法人化の際に源泉徴収事務をどう効率化していくか事前に準備しておくことが大切です。「思っていたより大変だった」とならないように、あらかじめ専門家に相談しておくのも良いでしょう。

また、源泉所得税については、旅費・謝金・車代などの名目での支払いや、海外アーティストへの報酬の支払いも、よくご質問をいただく内容です。紙面の都合上、そのお話はまた別の機会にすることにいたしましょう。

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。